起業・開業時に資金調達を検討する場合、「信用保証協会」という名前を聞いたことがあるかと思います。中小企業や小規模事業者が、信用保証協会という公的機関の「信用保証」を得て、金融機関から融資を受ける仕組みを、「信用保証制度」といいます。

今回は、起業家にとって味方になる『信用保証協会』をご紹介します。

信用保証協会とは

信用保証協会は信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関で、銀行が創業者に融資して、もし創業者が返済できなくなった場合のリスクを銀行に代わって負ってくれる機関です。

各都道府県にあり、中小企業・小規模事業者が金融機関(※)から事業資金を調達する際、信用保証協会は「信用保証」を通じて、資金調達をサポートしています。

※金融機関:民間金融機関(都市銀行・地方銀行や信用金庫・信用組合など)※日本政策金融公庫以外

※金融機関の中でも信用保証会融資を積極的に行っている所とそうでないところがあります。

信用保証制度を使うメリット

・担保がなくても利用できる保証制度がある

・低金利で利用できる

・原則、保証人・連帯保証人の必要がない

・様々な融資制度の利用もできる

・長期の借入れをご利用できる

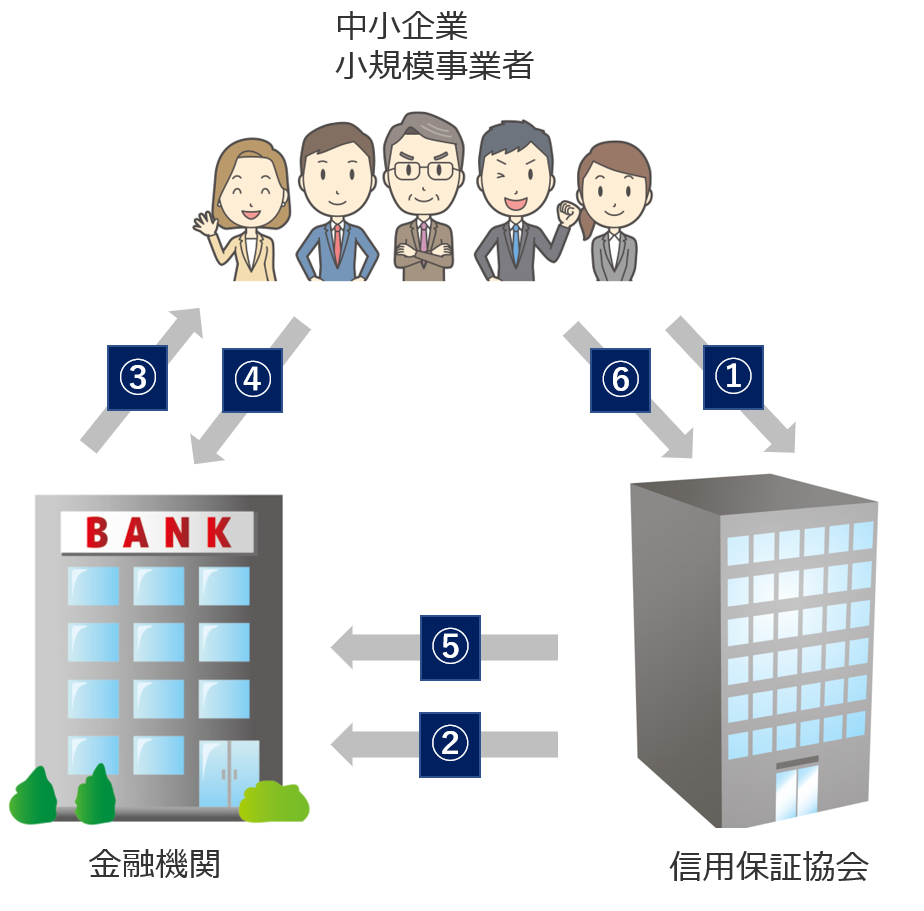

信用保証協会制度で融資する仕組み(流れ)

中小企業者等が金融機関から事業資金を借り入れる際、信用保証協会が公的な保証人になることにより、中小企業等の資金繰りを円滑にすることを目的とします。その際、信用保証協会は信用保証料を受領し、また、融資が返済不履行になった場合は金融機関に対し代位弁済を行います。

・①中小企業者等は信用保証協会に相談します。

・②信用保証協会は、申込のあった中小企業者等の信用調査・事業内容・経営計画をチェックして、保証をするかどうか判断します。判断した後は、金融機関に連絡をします。

・③信用保証協会が保証するとなった場合、信用証書の交付を受けた金融機関が中小企業者等に融資します。

・④中小企業者等は、返済の条件に基づいて借入金を金融機関へ返済します。

・⑤④で中小企業者等が金融機関に返済できなくなった場合は、信用保証協会は中小企業者の代わりに、金融機関へ借入金を返済します。

・⑥中小企業者等は信用保証協会へ返済します。

信用保証協会が中小企業者等と金融機関の橋渡しをする理由として、金融機関が中小企業者等に対して、直接貸付を実行できないからです。基本的に、金融機関は、貸付金を回収できると判断した中小企業者等には貸付を実行しますが、中小企業の場合は、事業がまだ軌道に乗ってない、信用力がない、返済力がないなどの理由で、貸付金を回収できる確率が低いです。そのため中小企業の事業主に対して、融資を行う事がなかなかできないのが現状です。

そこで、信用保証協会が事業主と金融機関の間に立つことで、中小企業が金融機関からの融資を受けやすい状況を作り出しているのです。

信用保証料を払う必要がある!?

信用保証協会経由での融資を受けた場合、信用保証協会に一定の保証料を払う必要があります。信用保証料は、中小企業・小規模事業者の方の信用保証委託に応ずる対価で、中小企業信用保険の信用保険料や経費等、制度運営上必要な費用に充当するものです。

保証料率は、原則として、リスクを評価して、リスクが高くなるほど、保証料は高くなります。銀行への利子は、毎月、払いますが、信用保証料は借入時に一括で前払いで払います。科率については区分などにより色々なパターンがありますので、信用保証協会に確認しましょう。

利用不可能な事業者もある!?

信用保証協会制度で利用可能な事業者は、中小企業基本法に定める中小企業者ですが、農林・漁業、遊興娯楽業のうち風俗関連営業、金融業、学校法人、宗教法人、非営利団体などの業種は利用できません。

これらの業種と混同される事業目的を定款の目的に記述すると創業融資を受けられなくなる恐れがあるので注意が必要です。

まとめ

信用保証会制度は、日本政策金融公庫と並び、小規模事業者が借入しやすいです。但し、借りやすいといっても、信用保証協会が保証する分、事業計画や、借入する代表者の信用情報は細かく見られますので、綿密にしっかりとした準備が必要になってきます。