法人として会社設立した後、今までは勤めていた企業で源泉徴収や年末調整などやってもらっていたことを自分で行わなくてはいけません。

今回は、法人の1年間の税金イベントについてお知らせします。

※この記事を書いている起業のミカタを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

法人の1年間の税金イベント

※2月まで個人事業主 3月に法人設立した場合は以下の通りです。

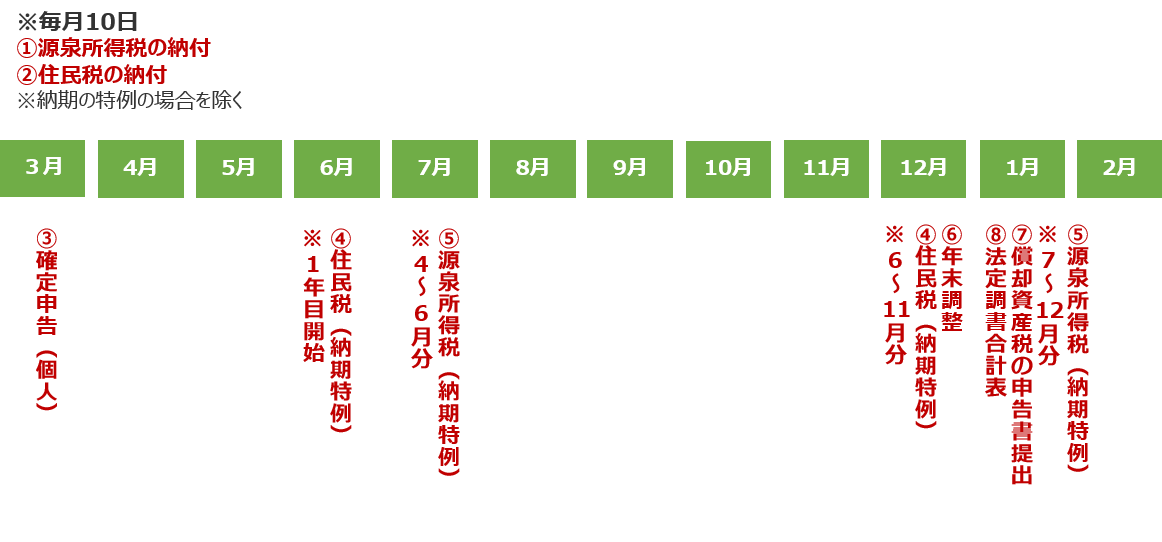

①源泉所得税

毎月の給与額に応じて従業員から源泉徴収し、会社が纏めて納める税金。毎月の給与から源泉所得税を天引きして、翌月10日までに納付する。

②住民税

前年の所得に応じて、住居のある市区町村が課税する税金。毎月給与から天引きして、翌月10日までに納付する。

③確定申告(個人)

1年間の所得計算をし、所得税を税務署に納付する手続き。手続き期間は、2/16~3/15まで。

④住民税(納期特例)

納期の特例承認申請書を提出すれば、特別徴収納期特例として半年ごと(6月10日・12月10日)にまとめて納付することができる

⑤源泉所得税(納期特例)

毎月の給与から源泉徴収税を天引きして、翌月10日までに納付するのが原則ですが、「納期の特例承認申請書」を提出していれば、半年毎(7/10 1/20)の納付となります。

⑥年末調整

給与を支払っている人について、企業で支払う簡易的なな確定申告。12月に従業員ごとに1年間の所得を計算し、天引きした所得税額と実際の所得税額の差額を清算します。

⑦償却資産税申告

所有する固定資産を市区町村に申告する手続きです。償却資産税申告の申告書を作成し、資産の所在する市区町村の役所に提出します。器具備品や機械装置などの「償却資産」を1月31日までに都道府県に申告します。後日、償却資産税の納税通知書が送られてくるので、それに従って6月末・9月末・12月末・翌2月末に納付。

※納付期限は自治体によってかなり違いますので、正確な納付期限は、自治体に問い合わせるか市町村のホームページを確認してみてください。

⑧法定調書合計表

給与の額や税理士・弁護士等への報酬、支払い家賃の明細及び源泉徴収税額など数種類の項目を記載した「法定調書合計表」を作成し、1月31日までに税務署に提出します。

2期目以降に必要な税金

⑨確定申告(法人)

法人の確定申告は、1年間の所得を計算し、法人税等を納付する手続きです。事業年度終了から2ヵ月以内(3月決算であれば5月末まで)に前期の所得(利益)を計算し、法人税・住民税・事業税を申告して納付します。

⑩消費税

法人が預かった消費税から支払った消費税を差し引いた金額を納付します。現在は10%になります。出資金が1,000万円以下の場合は創業して2年間は納税が免除されます。また課税対象の期間中の売上高が1,000万円以下の会社も免除になります。

まとめ

状況に応じて支払う税金が決まるため、起業してすぐ全種類を納税するとは限りません。事前に年間スケジュールでキャッシュフローを把握しておけば、いざという時に焦らずに済むでしょう。ぜひ、あなたの会社に合わせた年間スケジュールを考えてみてください。