起業検討者が、創業融資を検討する際に「日本政策金融公庫」を候補に考えます。創業にかかる経費を自己資金だけで賄えない場合、日本政策金融公庫の新創業融資を借りることは最良の策と言えるでしょう。

日本政策金融公庫の調査データで、事業計画を作成した起業家は31.1% ( 自己資金100万未満は15% 自己資金500万以上は53%)という結果があります。およそ70%の起業家は創業事業計画を作らずに起業しているということになります。

創業計画書は、単に収支を出すだけでなく、会社ビジョンや必要経費の算出など、これから行う事業の洗い出しには大変役立ちます。特に起業準備期間に作成しておくと、より起業後のイメージをすることが出来ますので、作成しておくことをお勧めします。

しかし、初めての起業では、どのように事業計画書を作ればよいかが分からない人が多いです。自分の身のまわりに「事業計画書作成のプロ」がいることはほとんどないので、自ら調べる必要があります。

今回は、日本政策金融公庫の創業計画書の書き方をお伝えしますので、資金調達を検討している方もそうでない方も是非参考にしてください。そして、日本政策金融公庫の創業計画書はあくまでも融資を受けるためのフォーマットにすぎません。計画書以外の起業前の準備で重要なポイントもお伝えしますので、ご参考にしてください。

※この記事を書いている起業のミカタを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

目次

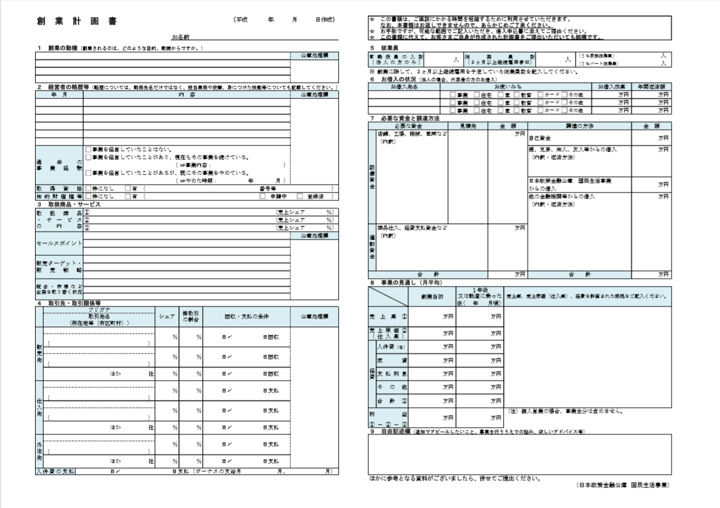

日本政策金融公庫の創業計画書とは

起業家が日本政策金融公庫から融資を受ける際に必要になるのが、創業計画書になります。この計画書を使って融資の審査面談に臨むことになります。起業家が思い描いた事業を、いかに実現するかを表したものが、この創業計画書(事業計画書)であり、日本政策金融公庫等の金融機関や事業の協力者への説明の際に必要となります。

記入する項目は以下になります。

・①創業の動機

・②経営者の略歴等

・③取扱商品・サービス

・④取引先・取引関係等

・⑤従業員

・⑥借入の状況

・⑦必要な資金と調達方法

・⑧事業の見通し(月平均)

・自由記述欄

それぞれ漏れのないように、上記9ヶ所を記入していきます。

日本政策金融公庫の創業計画書は①~⑧までの構成になっています。これから①~⑧の書くポイントをお伝えしていきます。

創業計画書の書くポイントについて

①創業の動機

従来、創業の動機は、夢や熱い思いで起業したことを伝えたい所ですが、日本政策金融公庫の融資だけで言うと、思い付きで起業しようとしたのではなく、以前から計画を立てて準備をしていたかどうかを判断されます。テンプレートには4行分しか書くスペースがないので、スペースが足りない方は別紙で記載しましょう。そして、起業の動機を記入する際は「起業しようと思ったきっかけ」「起業することにより、実現・達成させたいこと」「事業に対するユーザー(顧客)のメリット」「事業がどんなことで、社会貢献ができるのか」等を中心に記載していきます。

更に、見込み顧客がいる事や、経験上、自分でこうやったら上手くいくなどを記入することも判断基準になります。最後に、それを踏まえて、熱い思いを記入すると、より説得力が増します。

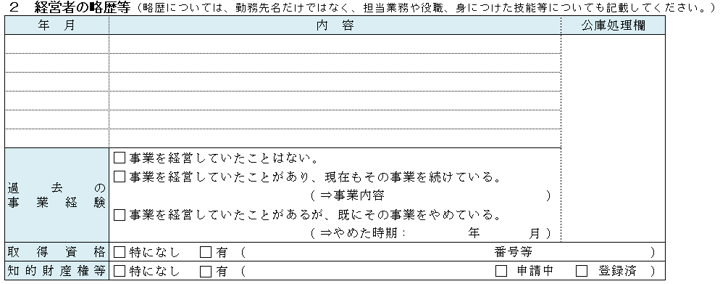

②経営者の略歴等

単に、〇〇会社 〇〇年勤務など会社名と年数だけを記入するだけでなく、どのような役職だったか、どのような業務を行っていたか、そしてその事業をどのように成功させてきたかなどを具体的に記入するようにしましょう。具体的には以下を記入していきます。

・経営者の略歴(年月・内容)

・過去の事業における経験

・取得資格

日本政策金融公庫で融資を受けるのあたり、起業する業種と同業種の経験は大変重要視されます。 日本政策金融公庫の過去データとして経験あるなしで、経験がある方の方が、起業後に事業が軌道に乗る確率が高いというデータがあるからです。もし、同業種での経験が無い場合は、過去の仕事の中で経験した事柄を絡めて、開業する業種で生かせる経験を見つけ出し、関連付けをして説明するようにしましょう。

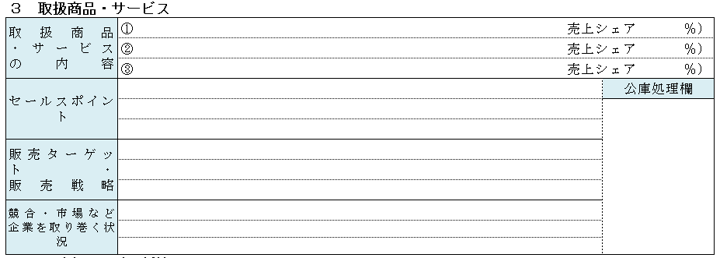

③取扱商品・サービス

同業他社を比べ、どのような優位性があるのかを具体的にアピールしておく必要があります。内容が創業の動機の内容と重複しても構いません。

具体的にイメージできるように記載することが大事です。また、「取扱商品サービスの内容」を記載する際は、以下のことを考慮してください。

・商品のターゲット

・商品の価値

・商品の提供方法

・商品の価格

同じように、「セールスポイント」を記載する際は以下のことを考慮してください。

・ビジネスモデルの強み

・具体性

・顧客が確保できていること

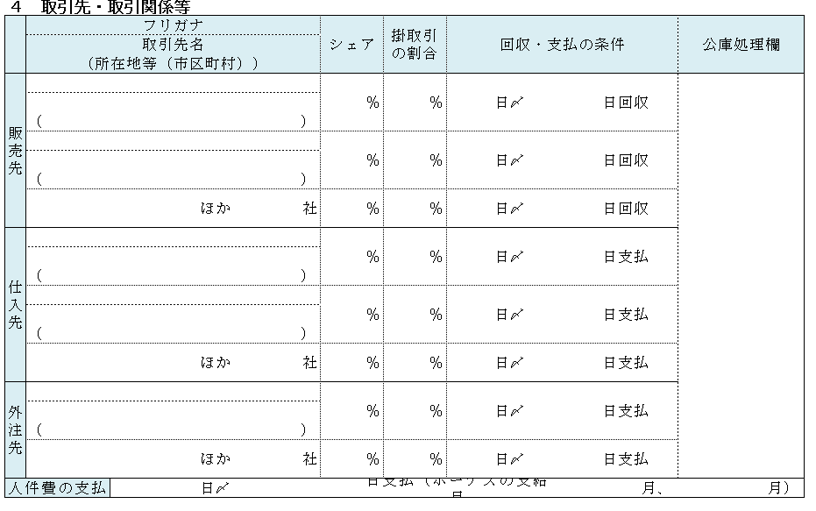

④取引先・取引関係等

「取引先・取引関係等」の記載区分は、事業がうまく稼働するための販売先や調達先が確保できているかどうかを確認するために設けられています。融資の段階で、特に販売先があるというのは大変有利です。販売先が現状ない方は、潜在顧客でも構いません。

⑤従業員

従業員を入れる欄です。不動産業や飲食店など、業種によっては、特定の資格を有する者がいないと営業できない場合もありますので、必要な人員の確保ができているか確認しておきましょう。

⑥お借入の状況

日本政策金融公庫の担当者が面接の際に深堀してヒアリングする箇所です。

住宅ローンはもちろん、自動車ローン、カードローンなどの個人借入を漏れなく記載するようにしましょう。金融機関側でもCICなどの個人信用情報機関の情報を取得できるようになっていますので、隠さずに情報開示することが大切です。隠して後でばれてしまうとその時点で融資NGになります。カードローンや消費者金融からの借入があると審査上は不利になることには注意しておきましょう。事前にCICなどで調べておくことをお勧めします。

(参考記事)融資検討者必見!~個人信用情報を調査できる3つの情報機関をご紹介~

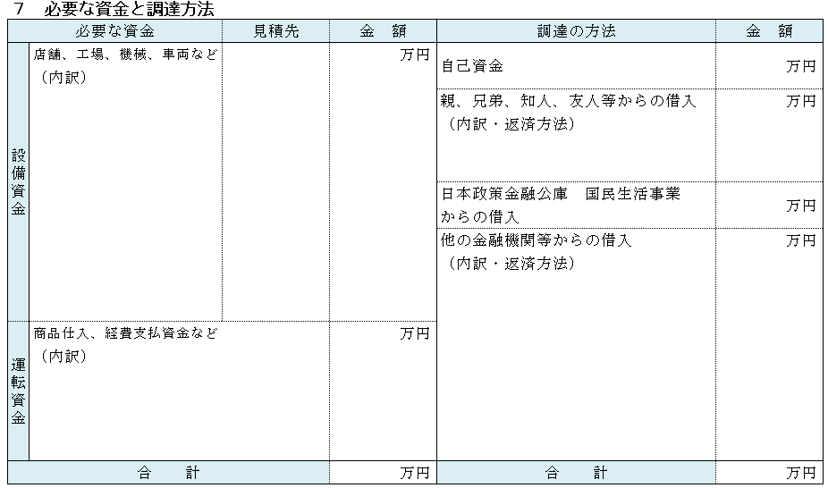

⑦必要な資金と調達方法

左側の「必要な資金」は「設備資金」と「運転資金」の2つから構成されています。「設備資金」とは、車両購入代や内装設備などの資金であり、「運転資金」とは商品の仕入や経費支払いで必要となる資金を記入します。

右側の「調達の方法」は「自己資金」、「親、兄弟、知人、友人等からの借入」、「日本政策金融公庫 国民生活事業からの借入」、「他の金融機関等からの借入」の4つから構成されています。

そして、左側の「必要な資金」の合計金額と右側の「調達の方法」の合計金額が一致するように記載します。ここの右側と左側の合計金額に差がありますと、現実的な資金計画ではないと見なされて、融資金額が減額される可能性があります。

この金額の考え方については、起業のミカタの記事でも書いておりますので、ご参考にしてください。

⑧事業の見通し

実現可能な売上高を記入しましょう。また、横にある欄「売上、売上原価、経費の計算根拠」は記入必須です。根拠となる資料や注文・請求書を添付できることが理想です。

創業当初の欄は、起業直後~3カ月ぐらいまでの時期と捉えてください。そして、軌道に乗った後の欄は、半年~1年以内に軌道に乗ることを想定して記載すれば融資が通りやすいです。

軌道に乗るために数年間必要となると、赤字期間の事業資金がいくら必要になるか、融資担当者の判断が難しくなるからです。

その他、事業計画に必要なものとは

日本政策金融公庫の創業計画書はとてもシンプルです。こんなシンプルな計画書では起業家のビジネスの詳細や魅力が伝わりません。

日本政策金融公庫の創業計画書の書式だけではなく、詳細な事業計画書も用意することが必要です。特に「事業の見通し」の売上,売上原価,経費の計算根拠は月毎にExcelなどで算出し、別途資料として添付するようにしましょう。

そして、創業計画書には項目がありませんが、将来のビジョンや事業コンセプト、広告・マーケティング戦略などを詳細に別途資料として用意しておくと、更に良いです。金融機関は、融資した金額を返済できるか否か、実現性はあるのかを中心に見ますが、夢や熱量も大変大事です。計画書フォーマットプラスアルファで夢や熱量を伝えられる資料も作成しておくことをお勧めします。

まとめ

事業計画書は融資を受けるための計画だけではなく、今後の事業の振り返りにも使えます。飲食店は開業してしまうと大きな金額や人が動くため、後へは引き返せなくなります。事業計画書は、融資の為だけではなく、今後の事業経営に役立てるために作成しましょう。