社会福祉法人は、公益法人の1つで、NPO法人にくらべ、組織も財務基盤もしっかりとしているイメージがあり、取引相手からの信用力は高いと言えます。

今回は、社会福祉法人での起業の設立方法や手続きについて解説していきます。

社会福祉法人とは?

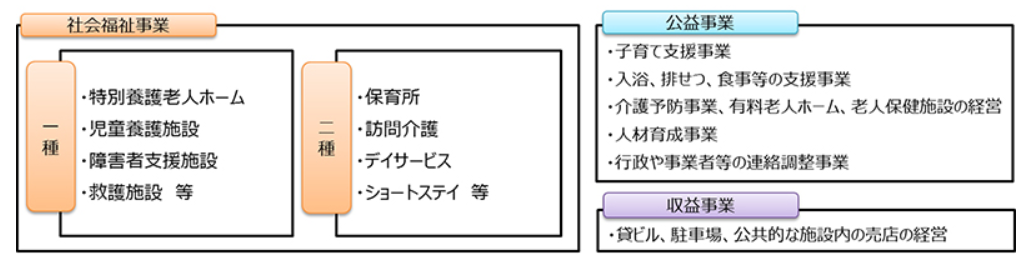

社会福祉法人とは、社会福祉事業を行うことを目的として、社会福祉法の定めるところにより、設立された法人のことをいいます。生活保護を受ける人や高齢者、児童、障がいを持つ人など何らかの支援を必要とする人に対して教育、文化、医療、労働などさまざまな社会福祉サービスを提供する公益性が極めて高く、営利を目的としない民間の法人です。そして社会福祉法人は、社会福祉法第2条に規定する第一種社会福祉事業及び第二種社会福祉事業を行います。

「第一種社会福祉事業」とは、公共性が特に高い事業で、社会的支援が必要な者の人格の尊重に重大な関係を持つ事業であると定められています。例えば、養護老人ホームや特別養護老人ホーム、経費老人ホームなどの運営は、この「第一種社会福祉事業」として行うことができます。

これに対し、「第二種社会福祉事業」は、第一種社会福祉事業に比べて公共性が特に高いと認められておらず、法人の自主性を重んじて運営することができます。例えば、老人居宅介護や老人デイサービス事業などを実施する際は、この「第二種社会福祉事業」に該当します。

いずれにしても、社会福祉法人は公共性が高いため、安定的で適正な運営でなければなりません。そのため、設立の際は役員・資産などについて一定の要件を課し、運営に関しての規制・監督と支援・助成を一体的に行う仕組みがとられています。

社会福祉法人の基本金制度について

社会福祉法人には「資本金」というものがありません。似たような制度として「基本金」というものがあります。「基本金」は、社会福祉法人の設立や、施設の創設・増築などのために受けた寄付金などのことです。基本金の拠出者に持分などの権利が与えられることはなく、拠出者が、社会福祉法人を「所有」するわけではありません。また、拠出者に利益の分配をすることありません。

社会福祉法人の会計について

毎年4月1日から3月31日を会計年度として、社会福祉法人会計基準に則した会計処理を行うことが求められます。社会福祉法人会計基準は、社会福祉法人が行うすべての事業(社会福祉事業、公益事業、収益事業)が対象です。公益事業、収益事業を含め、法人で1つの会計単位とされます。

そして社会福祉事業、公益事業、収益事業の事業区分、施設・事業所ごとの拠点区分、福祉サービスごとのサービス区分を設けることになります。作成する財務諸表は、資金収支計算書、事業活動計算書、貸借対照表、財産目録です。付属明細書として、借入金、寄附金、積立金などを作成します。

社会福祉法人の税制について

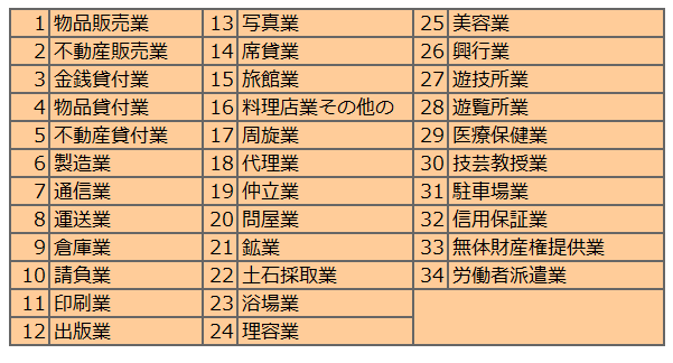

社会福祉法人は、株式会社などの一般法人にかかる法人税、法人事業税、法人住民税は、原則的にはかかりません。収益事業を行った場合に、その収益事業から利益が出た場合は、法人税、法人事業税、法人住民税が課税されます。

なお、収益事業とは、法人税法施行令に定められた以下34業種をいいます。

社会福祉法人の設立手続き

社会福祉法人の事業は、貧困者や高齢者または障がい者などの支援を行うものであり、極めて公益性が高いことから、国による支援を受けることが必要となります。そこで、設立手続きについても厳しい要件が必要となります。

設立準備

まず資本金は0円で設立可能です。そもそも資本金という概念がありません。株式会社などで係る定款認証費用・公証人の認証手数料・設立登記の登録免許税も費用が発生しません。

そして設立時に、最低6名以上の理事と2名以上の監事が必要です。また、次の事業のみを行う社会福祉法人以外は、理事定員の2倍を超える評議員(評議員会)が必要となります。

・都道府県または市町村が福祉サービスを必要とする者について措置をとる社会福祉事業

・保育所を経営する事業

・介護保険事業

理事は、社会福祉法人の業務を執行し、かつ代表者でもあります。各理事の親族などが理事になる場合は、人数制限があります。理事には、「社会福祉事業についての学識経験者」または「地域の福祉関係者」が含まれていることが必要とされます。そして1名は、財務諸表を監査しうる者として、税理士、会計士などであること、別の1名は、社会福祉事業についての学識経験者、または地域の福祉関係者であることが求められます。

その他として一定の資産を所有していることなどや、運転資金・建設等自己資金・法人事務費として一定額以上のキャッシュを準備することなど、厳しい要件があります。

設立する際の定款の作成

定款とは、社会福祉法人の基本規程のことで、定款に記載する事項は絶対的記載事項と任意的記載事項があります。

絶対的記載事項とは、その事項の記載が欠けている場合、その定款自体が無効になるような事項のことで、目的、名称、社会福祉事業の種類などを規定します。一方、任意低記載事項とは、その事項が記載されていなくても定款の有効性には影響を与えませんが、記載すると絶対的記載事項と同じ効力を生じる事項のことをいいます。

◇絶対的記載事項

・①目的

・②名称

・③種類

・④事業所の所在地

・⑤役員(理事・監事)に関する事項

・⑥会議に関する事項

・⑦資産に関する事項

・⑧会計に関する事項

・⑨評議会に関する事項

・⑩公益事業の種類

・⑪収益事業に関する事項

・⑫解散に関する事項

・⑬定款を変更するにあたって必要な事項

・⑭公告の方法

◇相対的記載事項

・①評議会を置く場合には、それに関する事項

・②公益事業を行う場合は、その種類

・③収益事業を行う場合は、その種類

・④解散に関する事項

・⑤理事の代表権を制限する規定

・⑥行の決定方法

◇任意的記載事項

・①役員外で役職を設ける場合の規定や職員の任免に関する事項

・②役員の欠員や補充に関する事項

・③監事の職務に関する事項

・④監事の兼職禁止に関する事項

・⑤合併に関する事項

所轄庁の認可を受ける

定款を作成した後は、所轄庁の認可を受ける必要があります。どの所轄庁の認可を受けるかについては、設立する社会福祉法人の事業規模によって異なります。行う予定の事業が1つの区域内にとどまる者である場合には、市長または区長に対して認可を求めます。事業規模が2つ以上の区域にまたがって行うことが想定されている場合には、都道府県知事が所轄庁になります。

また、事業規模が広範囲にわたったり場所的な制約が存在しない場合には、厚生労働大臣に対して認可を求めることになります。主な認可の基準は、以下のとおりです。

・社会福祉法人の資産の有無(原則として1億円以上の基本財産)

・目的とする社会福祉事業を行う必要を満たしているか

・定款の内容および設立手続きが法令に違反していないか

設立登記を行う

法人登記の申請は、その法人の事務所の所在地を管轄する登記所に対して行います。社会福祉法人は、設立の登記が完了すると法人として成立したことになりますが、設立登記が完了したあともさまざまな手続きが必要です。たとえば、法人内部では迅速に第1回目の理事会を開催する必要がありますし、評議員会を設置する場合には、この理事会で評議員を選任する必要があります。

また第2回評議員会で理事・監事を選任したりその他の重要事項を決議する必要があります。さらに社会福祉法人が土地や建物を所有する場合には、設立登記後に不動産登記の申請をすることも必要になります。

設立する際には、主に以下の書類が必要となります。

・定款

・設立当初の財産目録

・財産が法人に帰属することを証する書類

・法人に帰属しない不動産の仕様権限を証する書類

・設立当初の会計年度および次会計年度の事業計画書および収支予算書

・設立者の履歴書等

・役員就任予定者の履歴書等

まとめ

いかがでしたでしょうか?今回は、社会福祉法人での起業の設立方法や必要書類についてご紹介しました。

社会福祉法人は、その高い公益性から、設立手続きや役員などについて厳しい要件があります。また、各自治体との協議が必要となるので、設立手続きや申請手続きにはさまざまなノウハウが必要となります。また、設立準備段階からさまざまな手続きが必要となりますし、厳しい要件を満たす必要があります。

そして社会福祉法人における幹事は、財務諸表等の監査ができる人や社会福祉事業について学識経験がある人でなければなりません。財務諸表等を監査することができる人とは、公認会計士や税理士などが想定されていることから、社会福祉法人の設立を検討する時には、社会福祉法人の設立にノウハウを持つ税理士に早めに相談することをおススメします。