起業・開業するときに創業融資といえばまず日本政策金融公庫が挙げられますが、民間金融機関(信用保証協会経由)も創業融資を行っています。

今回は、信用保証付き融資について解説していきます。

目次

信用保証協会とは?

信用保証協会は信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関で、銀行が創業者に融資して、もし創業者が返済できなくなった場合のリスクを銀行に代わって負ってくれる機関です。

各都道府県にあり、中小企業・小規模事業者が金融機関(※)から事業資金を調達する際、信用保証協会は「信用保証」を通じて、資金調達をサポートしています。

※金融機関:民間金融機関(都市銀行・地方銀行や信用金庫・信用組合など)※日本政策金融公庫以外

※金融機関の中でも信用保証会融資を積極的に行っている所とそうでないところがあります。

(参考記事)起業家にとって味方になる『信用保証協会』をご紹介

信用保証協会付融資について

貸倒れのリスクを信用保証協会が負うことで金融機関※がリスクの高い中小企業や個人事業主に対しても貸しやすくする制度です。その対価として、借主は信用保証協会に「保証料」を支払います。

地方銀行や信用金庫が窓口となり融資をしますが、銀行が直接創業者に融資をする事はリスクが高くてなかなか出来ません。そこで、起業家が融資の元金を返済できなくなった場合は、信用保証協会が銀行に損失を補填するという形で銀行のリスクヘッジをする制度です。

保証協会がいるおかげで、銀行は積極的に創業期の会社に融資をする事ができるのです。

信用保証付き融資を受けられる条件とは?

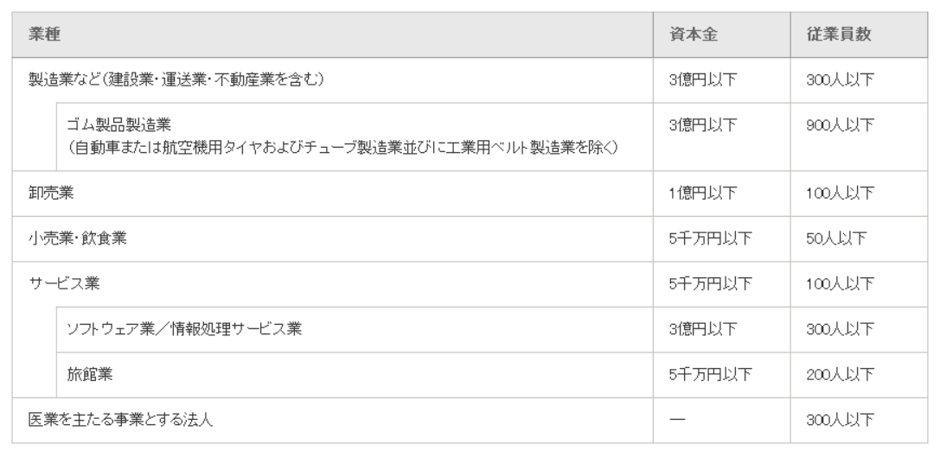

「信用保証制度」は、中小企業・小規模事業者に積極的に融資を行っていますが、資本金や従業員数などの規模や業種によって受けられない会社もあります。

規模(資本金や従業員数)

NGとなる業種

農林・漁業、金融業、遊興娯楽業のうち風俗関連営業、宗教法人、非営利団体などの業種は利用できません。

上記条件で問題ない会社が、指定された事業計画書や面談などをもとに審査が行われます。

多くの中小企業・小規模事業者が利用している

中小企業・小規模事業者が日本の企業全体に占める割合は99.7%。その数は、全国で約357.8万者です。そのうち信用保証の利用企業数は、約155.5万者と、公的金融機関の中でも利用が多いのが特徴です。また、利用企業のおよそ9割は「従業員数が20名以下」の小規模企業です。この結果からも小規模事業者が多く利用しているのが分かります。

信用保証付き融資利用の流れについて

事業を営んでいる区域を管轄する信用保証協会を利用することになります。基本的には融資を申し込む銀行を経由して信用保証協会に保証を申し込むことになります。

保証を申し込んだ後は、信用保証協会が保証審査を行ないます。そして承認が出たら銀行が稟議書を作成し承認が出たら融資実行となります。保証協会付き融資の場合、申し込みから融資実行までの期間は過去の利用の有無によっても異なりますが、初めての場合は念のため1ヶ月程度はかかると考えておいたほうがいいでしょう。

信用保証付き融資は銀行で申し込むのが一般的ですが、中小企業が信用保証協会の窓口を直接訪問することもできます。銀行が直接窓口となっている場合、自社の事業内容や業績等に関する説明が銀行から信用保証協会にうまく伝わらないことがあります。業績良好で保証審査がスムーズにいくような中小企業ならいいのですが、業績が不安定であるとか事業内容がやや特殊で銀行員の理解が不十分である等の場合は、直接訪問して説明するのがいいと思います。

信用保証協会は、中小企業の信用力を補填するための機関です。中小企業は信用保証協会付き融資を利用しながら銀行との実績を作り、信用力を高めいずれはプロパー融資も利用できるようにしていくという意識が重要です。

信用保証付き融資のメリット・デメリット

信用保証付き融資のメリット

創業時または事業を開始して間もない企業でも利用しやすく、低金利、返済期間の長いなどがメリットになります。

その他、事業計画策定のアドバイスや経営改善のサポートなど、様々な保証制度があるのも特徴です。

信用保証付き融資のデメリット

デメリットとしては、日本政策金融公庫と比べてですが、審査期間が長くなります。「金融機関」「信用保証協会」などの複数の組織をまたいで手続きが進むので時間がかかります。平均的には書類提出してから2ヵ月程度といったところです。

また、融資をうけた場合には、会社の代表者は借入金の連帯保証人になる必要があり、その他、銀行に利息を払う以外に、信用保証協会に一定の保証料を払う必要があります。

但し、これらは日本政策金融公庫と比べたことになり、一般的には起業家のためになる融資制度です。

代表的な信用保証制度の種類

信用保証制度には様々な種類があるので、自社の規模や用途にあっている制度を選ぶことが大切です。

流動資産担保融資保証制度(ABL保証)

流動資産はいわゆる売掛債権や棚卸資産(在庫品)のことで、ABL保証は銀行から売掛債権担保融資を受けるときに利用する保証制度のことです。

担保付き融資と言えば不動産担保が一般的ですが、信用保証協会では不動産に過度に頼ることなく融資を受けられるような取り組みとしてABL保証を推進しています。

ABL保証の内容

・保証限度額

2億円(金融機関からの借入限度額は2億5千万円)保証割合80%の部分保証

・保証期間

根保証:1年間

個別保証:1年以内

・保証人

法人の代表者のみ

・担保

流動資産(売掛債権および棚卸資産)のみ。ただし、個別保証の場合は、売掛債権のみ。

・信用保証料率

借入極度額・借入金額に対し年0.68%

根保証は極度額(融資利用枠)を設定して、繰り返し融資が受けられる融資を利用した場合の保証の種類です。

小口零細企業保証制度

以下の条件に該当する小規模企業者を対象とした保証制度です。

・常時使用する従業員の数が20人(商業・サ-ビス業は5人)以下で、中小企業信用保険法施行令第1条第1項に定める業種に属する事業(以下特定事業)を行う事業者(下記2を除く)

・常時使用する従業員の数が、業種ごとに法律で定める数(宿泊業、娯楽業について20人)以下で、特定事業を行う事業者

・事業協同小組合で、特定事業を行う事業者又はその組合員の3分の2以上が特定事業を行う事業者

・特定事業を行う企業組合で、その事業に従事する従業員の数が20人以下の事業者

・特定事業を行う協業組合で、常時使用する従業員の数が20人以下の事業者

・医業を主たる事業とする法人で、常時使用する従業員の数が20人以下の事業者(上記1から5の該当事業者を除く。)

保証限度額は1,250万円以下で、無担保、法人代表者の保証人だけで利用できます。

経営力強化保証制度

金融機関と認定経営革新等支援機関の支援を受けながら事業計画を策定し、計画の実行と進捗の報告を行う中小企業・小規模事業者を対象として保証制度です。

経営改善に努力するという前提で、低い保証料率が適用されるメリットがあります。その代わり事業計画書の策定と、四半期ごとの進捗状況の報告が義務付けられます。

・保証限度額

2億8,000万円(一般の普通・無担保保証)

・保証期間

運転資金:5年以内、設備資金:7年以内

・保証人

原則として法人代表者以外の保証人は不要

・担保

必要に応じて必要となる

・据置期間

それぞれ1年以内

まとめ

いかがでしたでしょうか?今回は、信用保証協会付融資について解説しました。

信用保証協会付融資は、日本政策金融公庫と並ぶ、起業家の助けになる融資制度です。そして信用保証協会から保証をもらうためには、信用保証協会に借入金の返済ができる事業者であると認めてもらう必要があります。そのためには、第三者が納得できるような事業計画を立案・作成することが必要です。借入金額が妥当かどうか不安な場合は、客観的な判断ができる専門家へ相談してみることも必要でしょう。