お金の借入をしたら、当然返済をしなくてはいけません。会社でお金を借りる場合、ざまざまな理由や用途がありますが、借り入れをしてすぐに返済を開始するのは厳しいものです。

日本政策金融公庫の融資制度には返済の措置(すえおき)期間というものが設けられています。今回は、日本政策金融公庫の融資制度を利用して資金調達をした場合、どのくらいの期間で返済するのか?そして返済の措置(すえおき)期間はどのくらい設けられているのか?について解説していきます。

※この記事を書いているVector Venture Supportを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

目次

日本政策金融公庫について

日本政策金融公庫とは、2008年10月1日に、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行の4つの金融機関が統合して発足した100%政府出資の政策金融機関です。全国に支店網があり、固定金利での融資や、長期の返済が可能など、民間の金融機関より有利な融資制度が多く、設立間もない法人やこれから事業を始めようとする人であっても、融資を受けやすいのが特徴です。

一般的な中小企業に関係する事業は、国民生活事業になり、国民生活事業は事業資金の融資がメイン業務で、融資先数は88万先にのぼり、1先あたりの平均融資残高は698万円と小口融資が主体です。融資先の約9割が従業者9人以下であり、約半数が個人企業です。サラリーマンには馴染みではないですが、理由として、銀行のように口座はなく、貸付のみだからになります。

返済期間は自分で決められるの?

創業時に日本政策金融公庫で融資を受けると、基本的には下記の期間内で返済期間を設定することになります。

-

・設備資金:10年以内(措置期間は2年以内)

・運転資金:5~7年以内(措置期間は半年から1年以内)

実は日本政策金融公庫の融資制度によって、設備資金と運転資金の返済期間と措置期間の上限は設けられています。返済期間内であれば、何年に設定しても大丈夫です。融資制度ごとに返済期間の上限が設定されていますので、融資を申し込む前に日本政策金融公庫のホームページを確認ください。

(引用:日本政策金融公庫HP)融資制度別返済期間についてはこちらから

設備資金と運転資金について

設備資金と運転資金とでは、それぞれ返済期間が異なりますが、そもそも『設備資金』『運転資金』とはどんな定義になるのでしょうか?

設備資金とは?

『事業を開始するための設備購入に必要な資金』

設備資金とは、賃貸事務所の初期費用、内外装設備、内外装工事、社用車、製造業の機械、オフィス関連の備品やOA機器、パソコン、WEBサイト制作費などが含まれます。簡潔にいうと「長期的に使うもの」になります。

運転資金とは?

『事業を運営するために必要な資金』

運転資金とは、会社経営に関わる経費(人件費、家賃、水道光熱費、通信費など)や商品の仕入れ、外注費や宣伝広告費など事業運営に必要な資金になります。簡潔にいうと「短期的に使うもの」個人世帯でいう生活費にあたります。

(参考記事)融資を受ける上で重要なお金の使い道「設備資金」「運転資金」の違いについて

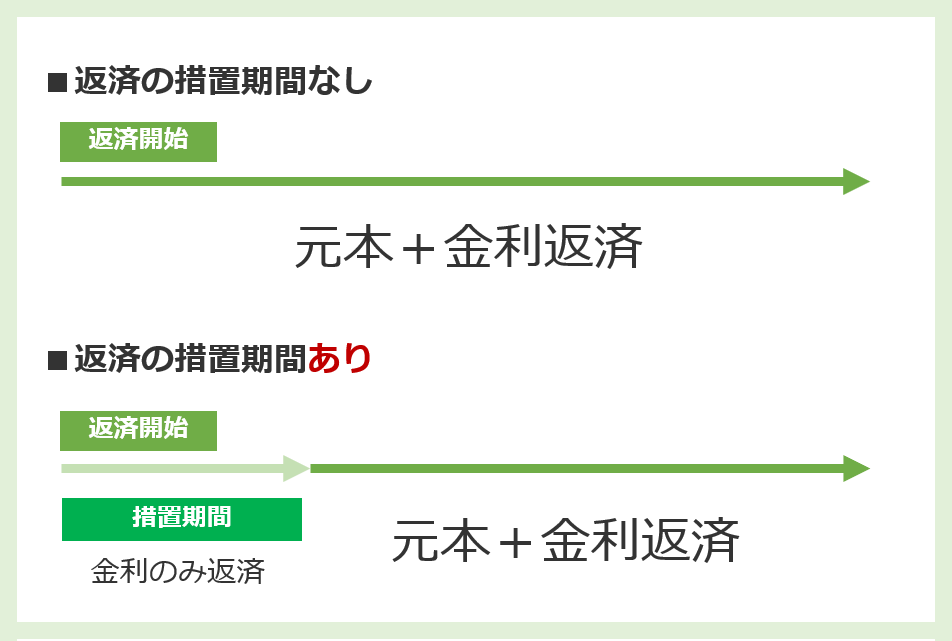

返済の据置(すえおき)期間とは?

据置(すえおき)期間とは借入金の元金は返済せずに、金利のみを返済する期間のことをいいます。

融資が着金して翌月から借入金の返済が始まりますが、創業融資の場合、創業してすぐは売上がなかなか上がらないということがほとんどですので、売上が上がって安定するまでは、金利の返済のみ、安定した後は元金・金利と合わせて返済するということができます。

起業家にとってはとてもありがたい制度ですが、据置(すえおき)期間を使うかをこちらから希望申請しないと利用することは出来ませんのでご注意ください。

なぜ据置期間があるのか?

据置期間があってもなくても、利息の支払い分が減るわけではありません。むしろ、事業で売上が見込める場合は、据置期間がない方が元金の返済も早いです。それにも関わらず、なぜ据置期間があるのでしょうか?

理由として、融資を行っても1ヵ月目から売上を回収できないタイプの事業があるからです。例えば、小売業の場合、まず店舗を作り、仕入れをして、宣伝をして、お客様が買ってくれて初めて売上があります。1ヵ月以上入金がないことも考えられます。また、法人相手の事業の場合、通常は請求書を郵送してからの入金になるため、やはり1ヵ月目からすぐ売上を現金として手にするのは難しいのです。

このように、特に創業において半年間は利益が出ないことがほとんどです。そのため、事業が軌道にのり黒字転換するまでの間に据置期間を設けることができれば、利息の支払いのみになるので資金繰りを安定させることができるのです。

通常の融資では据置期間は3か月~半年程度が基本

据置期間は融資制度によっても異なりますが、日本政策金融公庫の「新創業融資制度」では、運転資金では1年以内、設備資金では2年以内の据置期間を設定できます。もちろん据置期間は融資申込時に希望した場合にのみ付与され、審査通過時に最終的にどのくらい据置できるかが分かります。必ず希望した通りの期間になるとは限らないのでご注意ください。新創業融資制度を利用して据置期間を設定する場合には、弊社の実績ですと3か月~半年程度で決定するケースが多いです。

但し、現状の新型コロナの影響で日本政策金融公庫から融資を受けているケースでは、例外的に据置期間12カ月以上で決定されている方もいらっしゃいますが、通常の融資制度で据置期間を12カ月以上で決定することはほとんどありません。

まとめ

日本政策金融公庫の返済据置(すえおき)期間は、起業当初売り上げがなかなか上がりにくい起業家にとって大変ありがたい制度ですが、返済期間も含めて、自分の事業が軌道に乗るまでどのくらいかかるのか、売上の入金はいつ頃になるのかをしっかり計算し、事業計画や収支計画に盛り込み、据置(すえおき)期間を設定することが重要になります。

{kind=link}