会社の経営状況を客観的に数値で把握する為に必要になってくるのが財務諸表です。そして、財務諸表の内に特に重要なのが「損益計算書(P/L)」「貸借対照表(B/S)」「キャッシュフロー計算書(C/S)」で、これらを「財務3表」といいます。

※この記事を書いている起業のミカタを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

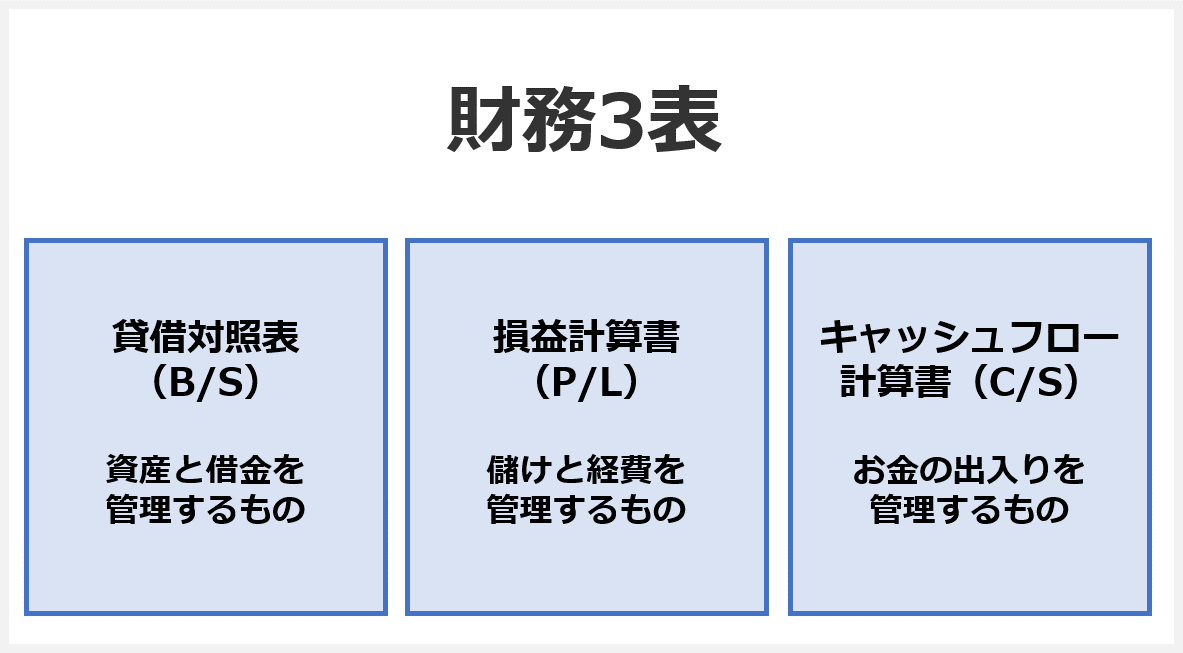

財務3表について

一般的に、貸借対照表と損益計算書とキャッシュフロー計算書からなる財務3表と呼ばれています。会社がどういった財政状態で、どのような経営をしていて、どんなお金の流れなのかを示します。数字の観点から、会社の問題点や改善すべき点、優れている点を知ることができます。

貸借対照表(B/S)とは?

貸借対照表はバランスシート(Balance Sheet)とも呼ばれ、企業の一定期間の財政状態を「資産」「負債」「純資産」から見ることができる。略称でBS(ビーエス)と呼ばれることが多いです。

簡単に言うと「会社としていくら持っているのか?」という事を、資産(持っている物(財産))、負債(他人の物)、純資産(自分の物)の3つをまとめて表現した表になります。

(参考記事)企業の一定期間の財政状態を見るのに重要な『貸借対照表(B/S)』について解説

損益計算書(P/L)とは?

損益計算書とは、企業の一定期間の収益と費用、つまり利益の状態を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」から見ることができる。略称でPL(ピーエル)と呼ばれることが多いです。

簡単に言うと「会社としていくら儲けたのか?」という事を、収益(収入)、費用(支出)、利益(儲け(収入-支出))の3つをまとめて表現した表になります。

(参考記事)『損益計算書(P/L)』基本的な確認方法について解説

キャッシュフロー計算書(C/S)とは?

キャッシュフロー計算書は「お金(現金)の流れをまとめた資料」の事で、お金(キャッシュ)の流れ(フロー)を「キャッシュフロー」と言います。その名の通り、キャッシュフローを計算してまとめた資料です。

企業の一会計期間のキャッシュ(現金や現金同等物)の増減を「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」から見ることができます。

(参考記事)お金の流れを確認する上で重要な『キャッシュフロー計算書(C/F)』とは?基礎知識について解説

まとめ

財務3表は、個別に表でまとめますが、細かく紐解くと深い関連性を持っています。貸借対照表でお金の調達方法と運用のしかたを把握した上で、損益計算書でどのように利益が生み出されているのかを確認すると、キャッシュフロー計算書で実際の現金の流れを理解することができます。この3つを組み合わせて読み解くことで、企業が置かれている状況を総合的に判断出来るのです。

{kind=link}