ほとんどの起業家、個人事業主の方は、創業融資を検討する際に「日本政策金融公庫」を候補に考えます。

日本政策金融公庫は「銀行からの資金調達が難しい個人事業主や中小企業」に対して、積極的に融資を行っており、会社経営者や個人事業主に大変心強い存在です。

今回は、日本政策金融公庫について、そして起業が主に検討する融資制度についてご説明していきます。

※この記事を書いている起業のミカタを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

目次

日本政策金融公庫について

日本政策金融公庫とは、2008年10月1日に、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行の4つの金融機関が統合して発足した100%政府出資の政策金融機関です。全国に支店網があり、固定金利での融資や、長期の返済が可能など、民間の金融機関より有利な融資制度が多く、設立間もない法人やこれから事業を始めようとする人であっても、融資を受けやすいのが特徴です。

一般的な中小企業に関係する事業は、国民生活事業になり、国民生活事業は事業資金の融資がメイン業務で、融資先数は88万先にのぼり、1先あたりの平均融資残高は698万円と小口融資が主体です。融資先の約9割が従業者9人以下であり、約半数が個人企業です。

サラリーマンには馴染みではないですが、理由として、銀行のように口座はなく、貸付のみだからになります。

日本政策金融公庫の主な業務

日本政策金融公庫が行っている主な業務は、次の3つにまとめられます。

・国民生活事業:個人向け小口の事業資金融資、創業支援、事業再生支援など

・中小企業事業:中小企業向け長期事業資金の融資、新事業支援、経営課題の解決支援など

・農林水産事業:農林水産業者向け融資、経営支援など

主に起業時に利用するのは「国民生活事業」になります。日本政策金融公庫では、個人単位から企業単位と幅広く支援することにより、経済発展に繋げていくための活動が行われているのです。

何故、起業家は日本政策金融公庫で融資を検討するのか?

主に6つの理由で、起業家や個人事業主は最初の融資先として日本政策金融公庫を検討します。

・1.無担保かつ無保証人で融資できる

・2.金利が安い(2~3%)※特定の自治体ではもっと安い場合あり

・3.民間銀行と比べて積極的に融資を行っている

・4.融資着金までのスピード(約1ヵ月程度)

・5.自己資金の2~3倍程度まで融資が可能

・6.政府100%出資の金融機関なので安心感が大きい

起業家にお勧めの日本政策金融公庫の主な融資制度

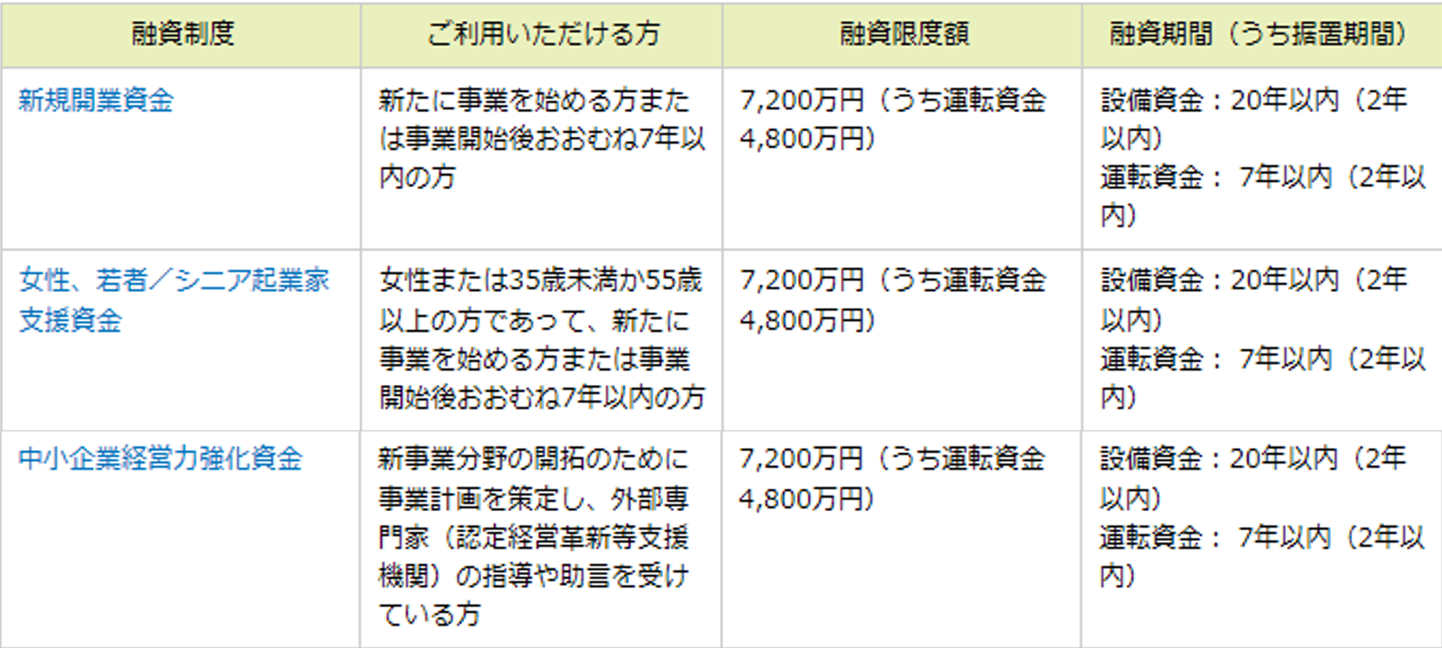

新規開業資金

新規性、成長性のある事業を始めておおむね7年以内

【限度額】

7,200万円(うち運転資金4,800万円)

【融資期間(うち措置期間)】

設備投資:20年以内(2年以内) 運転資金:7年以内(2年以内)

(出典)新規開業資金

女性、若者/シニア起業家支援資金

女性または35歳未満か55歳以上かつ新たに事業開始または事業開始後おおむね7年以内

【限度額】

7,200万円(うち運転資金4,800万円)

【融資期間(うち措置期間)】

設備投資:20年以内(2年以内) 運転資金:7年以内(2年以内)

(出典)女性、若者/シニア起業家支援資金

中小企業経営力強化資金

外部専門家(認定経営革新等支援機関)の指導や助言を受けて、新事業分野の開拓等を行う経営者の経営力や資金調達力の強化のお手伝い

【限度額】

7,200万円(うち運転資金4,800万円)

【融資期間(うち措置期間)】

設備投資:20年以内(2年以内) 運転資金:7年以内(2年以内)

(出典)中小企業経営力強化資金

その他にも日本政策金融公庫ではざまざまな融資制度があります こちらから

起業家が日本政策金融公庫の融資を通るため必要なこと

自己破産や税金の滞納やキャッシングの遅延がなく、創業融資を受ける方が前提になります。

そして、基本的に下記4点が重要になってきます。

自己資金

自己資金の2倍から3倍が融資を受けられる限度額の目安になります。

実績のある専門家の協力の基、この条件に満たさなくても融資を受けられたり、金融機関によって緩和されているケースもありますがケースはありますが、基本は自己資金の2~3倍程度と考えてください。

創業者の経験

自分が行う事業に対する経験は重要です。目安として大体5年程度経験があることが必要になってきます。

理由としては、起業しようとしている事業に詳しかったり、経験豊富であったり、実績を出していた方が、将来借入れた額をきちんと返済してくれる可能性が高いと判断されるためです。実際のところは全くの業界未経験者が成功する例もありますが、事業をしようとしている業界の経験者でなければ、日本政策金融公庫の創業融資の審査を通すことはなかなか難しい現状があります。

(参考記事)【資金調達】融資を受けるのには職務経歴が大事!?

事業計画書

日本政策金融公庫の事業計画書のフォーマットを使用します。

事業内容や経歴などを記入しますが、重要ポイントとしては下記になります。

・事業が実現できる内容か

・収支計画、資金繰り計画など、数値化されているか

・事業計画と数値計画の整合性は取れているか

・黒字化するのはいつか

・借入を返済できる内容になっているか

当然、金融機関なので、返済できるか否かなどのお金の部分は重要ポイントです。行きあたりばったりの計画では、失敗する可能性も高くなります。

4.熱意

熱意といっても、熱い思いだけではなく、金融機関なので、自己資金をコツコツと貯める人間性を重視します。それだけ自分が行いたい事業の為に地道に努力してきたと判断されます。

融資には専門家が必要?

自己資金が多くあり、実績や顧客先がすでにある方は別ですが、ご自身で直接融資申し込みをした場合の融資成功率は20%以下とも言われております。 そして、融資を実行した後も大きな金額を動かすことになりますので、税理士などの専門家に見てもらうことを考えると必要になります。

ちなみに、先程ご紹介した、日本政策金融公庫の融資制度「中小企業経営力強化資金」は経営革新等支援機関の協力がないと実行できない融資制度です。

(参考)補助金獲得は認定支援機関を取得している専門家にお任せ!

まとめ

いかがでしたでしょうか。日本政策金融公庫は会社経営者や個人事業主に大変心強い存在です。融資を受ける場合は、できるだけ起業3ヵ月以内で検討しましょう。

3ヵ月以上過ぎると、それまでの事業状況が見られてしまい特に6ヵ月近く経過していて、事業計画通りいっていないとそこでマイナスポイントになってしまいます。設立3ヵ月以内であれば、そもそも事業計画通りにいっていない会社が大多数なので売り上げの根拠を示せることが出来れば、審査に通る確率が上がってきます。

いずれにせよ、融資を受けるなら早めにを心掛けて、会社設立前に準備をしていきましょう。