株式会社設立の手続きの前にあたって、機関設計は非常に大切になります。

自分のみの場合には基本的に取締役会を設置しないケースが多いので、機関設計を細かく決める必要はありませんが、自分以外に出資者がいる場合には、その出資者が経営に入ってくる可能性がありますので、取締役会を設置するべきか慎重に判断する必要があります。

基本的に機関設計について考える必要があるのは、「取締役会」を置くか置かないかという部分だけになります。取締役会を設置するか判断する為にそれぞれのメリットを把握しておきましょう。

(参考記事)【簡単解説】取締役会設置のメリットデメリット

※この記事を書いている起業のミカタを運営している株式会社ベクターホールディングスが発行している「起業のミカタ(小冊子)」では、更に詳しい情報を解説しています。無料でお送りしていますので、是非取り寄せをしてみて下さい。

機関設計とは?

機関設計とは、会社法に定められた「機関」を、どうやって設置するかの組み合わせを決定することです。

機関とは、株式会社の意思決定や運営・管理、業務を執行する組織のことを言います。構成として、代表取締役や取締役、株主総会、取締役会、監査役、委員会(指名委員会・監査委員会・報酬委員会)、執行役、会計監査人、会計参与などがあります。そして、これらの機関を組合わせることを機関設計と言います。 機関設計の組合せは、数十パターンあり、その中から自分の会社に合うものを選択します。

会社を設立する場合には、どのような経営方針にするのかを見越した上で会社法に即した機関設計を決める必要があります。

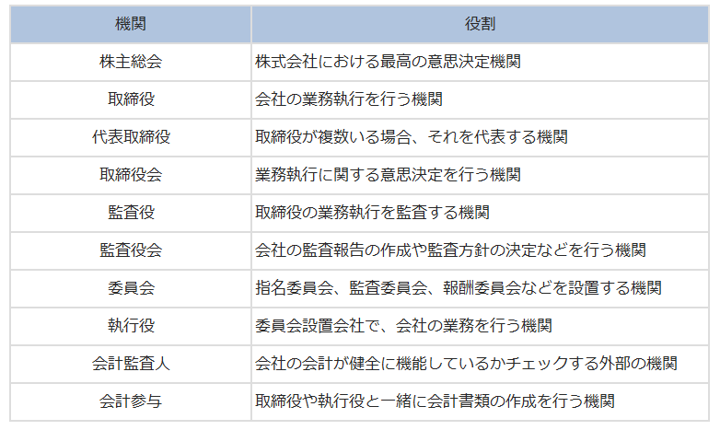

それぞれの機関の役割について

それぞれの機関の役割と、設置条件は下記になります。

株主総会

株式会社における最高の意思決定機関。

会社の組織や運営など、会社に関するすべてのことを決議できる機関です。すべての株式会社が設置する必要あります。

取締役

会社の業務執行を行う機関です。会社経営や運営していく役割になります。最低1人。取締役を設置する場合は3名以上必要。

代表取締役

取締役が複数いる場合、それを代表する機関です。

取締役会

取締役会とは、すべての取締役で構成される、会社の業務執行の決定や取締役の業務執行を監督する機関です。任意で設置される機関ですが、取締役会を設置するときには、取締役が3人以上、監査役の設置が必要となります。

監査役

監査役とは、取締役や会計参与がしっかりと業務を執行できているかを監査する機関のことです。監査役は任意で設置する期間で、任期は4年までです。基本的には任意ですが、公開会社(≒上場企業)は設置する義務があります。取締役と同様に、法人や過去2年以内に特定の罪を犯した人などは監査役になることはできません。

監査役会

監査役会とは、すべての監査役で構成される、会社の監査報告の作成や監査方針の決定などを行う機関です。任意で設置する機関ですが、規模の大きい会社など一定の場合に設置が必要となります。監査役会を設置するときには、3人以上の監査役、そのうちの半数以上が社外監査役、1人を常勤監査役に定める必要があります。

委員会

指名委員会(取締役の選任解任を行う)、監査委員会(取締役などの業務を監査する)、報酬委員会(取締役などの報酬を決定する)を設置する機関。各委員会は、過半数の社外取締役が必要。また、監査役がいる場合、会計監査人を設置しない場合は不可。

執行役

執行役は社内の業務を執行する役割を担っている人です。委員会設置会社には必ず執行役が存在し、執行役は取締役会から選ばれます。また執行役は取締役を兼任することも可能です。執行役が2人以上の場合は、代表執行役を選任する必要があります。

会計監査人

会計監査人とは、会社の会計が健全に機能しているかチェックする外部の機関です。会計参与が会社の一員として計算関係書類を作成するのに対して、会計監査人は第三者として会社が作った計算関係書類を作る役割です。会計監査人は任意で設置する機関で、任期は1年までです。

ただし、規模の大きい会社では設置が必要となったり、会計監査人を設置するときに監査役を設置する必要があることもあります。会社法の改正で子会社も任意で設置できるようになりました。公認会計士・監査法人が会計監査人になることができます。

会計参与

会計参与という制度は会社法で2006年に制定された、比較的新しい役割で、取締役または執行役と共同で損益計算書や貸借対照表などの計算関係書類の作成を行う機関です。

任期は取締役と同じく2年ですが、定款で明示すれば最長で10年間担当することが可能です。税理士・税理士法人・公認会計士・監査法人が会計参与になることができます。

「取締役」と「代表取締役」の違いとは?

取締役は、会社の業務の方針を決める権利を持っている人のことです。株式会社を設立するなら、最低でも1人の取締役は必要になってきます。耳なじみのある代表取締役は、その名の通り取締役が複数いる場合の代表者のことです。会社の業務の方針を代表して決定する立場なので、会社のトップということになります。

取締役が1人しかいない小規模の会社の場合は、必然的にその1人が代表取締役です。複数の取締役がいる会社では、代表取締役のサポートをする常務取締役や専務取締役、さらに会社の経営がうまくいっているか外部に依頼する社外取締役などがいます。しかしこれらの役割は会社法で明記されているわけではなく、会社内で使われる名称なので、会社ごとで多少呼び方に差があることがほとんどです。

会計監査人と会計参与の違いは?

どちらも“会計”という言葉がついているのでわかりにくいですが、会計監査人は外部の機関なのに対し、会計参与は役員の1つなので、会社の内部で関わってくるものです。似たワードですが、その中身は全く違うので、混同しないように気をつけてください。

まずさわりとして、下記のように覚えておきましょう。

・会社との距離感が遠い=会計監査人

・会計との距離感が近い=会計参与

執行役と執行役員の違いは?

執行役と執行役員は、漢字一字というわずかな違いですが、その内容は大きく違うので混同しないようにしましょう。

簡単に言うと下記のような違いがあります。

・執行役=法律上で認められた役員(役員等に含まれる)

・執行役員=法律とは無関係で、設置も与えられる権限も任意

まとめ

基本的に小規模の会社では、次のような機関構成が考えられます。

・① 取締役のみ

・② 取締役+監査役

・③ 取締役+会計参与

・④ 取締役+監査役+会計参与

・⑤ 取締役会+監査役

・⑥ 取締役会+会計参与

・⑦ 取締役会+監査役+会計参与

定款の規定がない場合は①になります。公開会社は、取締役会の設置が義務付けられているので⑤~⑦のうちから選択します。

機関設計は会社の意思決定や業務執行等、大変重要な役割です。その組合せは、数十パターンありますので、自社に最適なパターンを検討するときは専門家に相談しましょう。